Wann soll ich in Pension gehen?

Erste Pensionserhöhung

Seit 2004 erfolgte die erste Pensionserhöhung mit Wirksamkeit ab 1. Jänner des der Pensionierung zweitfolgenden Kalenderjahres. Wenn also jemand 2015 erstmalig eine Pension (Vertragsbedienstete) oder einen Ruhebezug (BeamtInnen) bezog, erfolgte die erste Pensionserhöhung mit 1. Jänner 2017. Mit dem Pensionsanpassungsgesetz 2020, das kurz vor den Nationalratswahlen 2019 beschlossen wurde, entfiel diese Bestimmung im Allgemeinen Sozialversicherungsgesetz (ASVG). Die erstmalige Anpassung der Pensionen fand damit für Vertragsbedienstete, Angestellte und ab dem 1. Jänner 2005 ins öffentlich-rechtliche Dienstverhältnis übernommene Personen („voll harmonisierte“ BundesbeamtInnen und „voll harmonisierte“ beamtete LandeslehrerInnen) bereits ab Beginn des nächstfolgenden Kalenderjahres nach der Pensionierung statt. Für „Alt-BeamtInnen“ blieb die Rechtslage 2004 unverändert. In den Medien wurde dieser Änderung der erstmaligen Pensionsanpassung kaum Beachtung geschenkt, da dort in erster Linie die abschlagsfreie „Hacklerregelung“ diskutiert wurde.

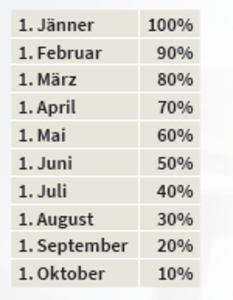

Seit 1. Jänner 2022 gilt für alle Personen folgende Regelung: Pensionen oder Ruhebezüge, die ab dem in der linken Spalte genannten Monatsersten des vorangegangenen Kalenderjahres gebühren, sind ab 1. Jänner mit dem in der rechten Spalte genannten Prozentsatz des Anpassungsfaktors zu vervielfachen:

Bei Pensionen oder Ruhebezügen, die ab 1. November oder ab 1. Dezember des vorangegangenen Kalenderjahres gebühren, erfolgt die erstmalige Anpassung ab 1. Jänner des dem Beginn des Anspruchs auf die Pension oder den Ruhebezug zweitfolgenden Kalenderjahres.

Anpassungsfaktor

Der Anpassungsfaktor ist der Faktor, mit dem Pensionen und Ruhebezüge mit 1. Jänner jeden Jahres zu vervielfachen sind. Die Bundesministerin bzw. der Bundesminister für soziale Sicherheit, Generationen und Konsumentenschutz hat für jedes Kalenderjahr den Anpassungsfaktor unter Bedachtnahme auf den Richtwert festzusetzen. Der Richtwert ist so festzusetzen, dass die Erhöhung der Pensionen aufgrund der Anpassung mit dem Richtwert der Erhöhung der Verbraucherpreise entspricht. Er ist auf drei Dezimalstellen zu runden.

Die Erhöhung der Verbraucherpreise ist aufgrund der durchschnittlichen Erhöhung in zwölf Kalendermonaten bis zum Juli des Jahres, das dem Anpassungsjahr vorangeht, zu ermitteln. Dazu ist das arithmetische Mittel der für den Berechnungszeitraum von der Statistik Austria veröffentlichten Jahresinflationsraten zu bilden. Betrachten wir als konkretes Beispiel die (theoretische) Pensionsanpassung für das Jahr 2023. Dafür muss man die Jahresinflationsraten von August 2021 bis Juli 2022 heranziehen. Diese beliefen sich auf 3,2, 3,3, 3,7, 4,3, 4,3, 5,0, 5,8, 6,8, 7,2, 7,7, 8,7 und 9,4 %. Der Mittelwert beträgt 5,8 %, der Anpassungsfaktor daher 1,058.

Hätte der Gesetzgeber nichts anderes verfügt, wären alle Pensionen und Ruhebezüge mit 1. Jänner 2023 um 5,8 % angehoben worden – ausgenommen die erstmalige Pensionserhöhung (siehe oben). Tatsächlich beschloss das Parlament jedoch – wie auch in der Vergangenheit schon oft – eine sozial gestaffelte Pensionsanpassung. Bis zu einem Gesamtpensionseinkommen von 5.670 Euro betrug die Erhöhung 5,8 %, darüber 328,86 Euro (= 5,8 % von 5.670 Euro).

Die erste Pensionsanpassung betrug jedenfalls 2,9 %, aber maximal 328,86 Euro. In die „aliquotierte“ erste Anpassung (siehe oben) wurde also auch eingegriffen. Alle, die nach dem Juni 2022 erstmalig eine Pension oder einen Ruhebezug erhielten, wurden so behandelt, als wäre die erstmalige Zahlung mit 1. Juni 2022 erfolgt. Zusätzlich gibt es eine sozial gestaffelte Direktzahlung für das Jahr 2023 für alle, die im Jänner 2023 Anspruch auf eine Pension oder einen Ruhebezug hatten. Sie wird im März 2023 ausbezahlt und beträgt bei einem Gesamtpensionseinkommen von bis zu 1.666,66 Euro 30 % des Gesamtpensionseinkommens und bei einem höheren bis zu 2.000 Euro reichenden Gesamtpensionseinkommen 500 Euro. Ab 2.000 Euro sinkt die Direktzahlung von 500 Euro linear auf 0 Euro bei einem Gesamtpensionseinkommen von 2.500 Euro ab. Wenn jemand 2.300 Euro Pension bezieht, bekommt er also eine Direktzahlung in der Höhe von 200 Euro.

Früherer Pensionsantritt

Die Korridorpension ist die häufigste Möglichkeit, vor dem gesetzlichen Pensionsantrittsalter in Pension zu gehen oder in den Ruhestand zu treten. Der Ruhebezug verringert sich bei BeamtInnen, die der Parallelrechnung unterliegen (vereinfacht gesagt bei Personen, die vor 2005 BeamtInnen geworden sind), um etwa 6,3 % im „Altast“ und 5,1 % im „Neuast“ pro Jahr (0,525 % bzw. 0,425 % pro Monat), das zwischen dem Zeitpunkt der Wirksamkeit der Versetzung in den Ruhestand und dem Ablauf des Monates liegt, indem die Beamtin oder der Beamte das 65. Lebensjahr vollendet. Bei Vertragsbediensteten beträgt der Abschlag 5,1 % pro Jahr.

Aufgrund der hohen Inflationsrate wird der Anpassungsfaktor für 2024 im langjährigen Vergleich sehr hoch sein, womit die (theoretische) Pensionserhöhung vermutlich rund 9 % betragen wird. Niemand kann aber vorhersagen, wie hoch der Anpassungsfaktor tatsächlich sein und – was bei diesen Überlegungen oft weit größere Auswirkungen hat – ob und wie der Gesetzgeber wieder in die Pensionsanpassung etwa durch eine soziale Staffelung eingreifen wird.

Aufgrund dieser vielen Unwägbarkeiten ist das folgende Beispiel keinesfalls eine Empfehlung, sondern es soll lediglich zeigen, wie sich ein früherer Pensionsantritt auswirken kann. Die Annahmen: Ein Vertragsbediensteter möchte die Korridorpension in Anspruch nehmen und überlegt, ob er mit 1. September oder 1. November 2023 in Pension gehen soll. Der Anpassungsfaktor für 2024 beträgt 1,090, und das Parlament beschließt keine von der gesetzlichen Norm abweichende Pensionsanpassung. Wenn der Kollege mit 1. September in Pension geht, hat er im Vergleich zum 1. November um 0,85 % höhere Abschläge von seiner Bruttopension.

Allerdings bekommt er mit 1. Jänner 2024 eine Pensionserhöhung um 1,8 %. Wenn er ab 1. November seine Pension bezieht, bekommt er 2024 keine Pensionserhöhung. Wenn der Kollege 3.000 Euro Bruttopension bezieht, hat er bei früherem Antritt seiner Pension ab 2024 rund 28,5 Euro „Pensionsgewinn“ pro Monat.

Allerdings ist zu berücksichtigen, dass sein Aktivbezug sicher höher ist als seine Pension. Wenn er z. B. 5.000 Euro brutto monatlich verdient, muss er viele Jahre Pension beziehen, um den Einkommensverlust durch den früheren Pensionsantritt auszugleichen. Zu bedenken ist weiters, wann die Voraussetzungen für den Erhalt der „großen“ Jubiläumszuwendung erreicht werden oder ob noch eine Vorrückung ansteht, deren Erreichung Auswirkung auf die Höhe der „Abfertigung alt“ hat. Die größte Unsicherheit liegt freilich in einer von der „normalen“ Pensionsanpassung abweichenden Regelung. Die Pensionsanpassung 2018 etwa sah gar keine Pensionserhöhung vor, wenn das Gesamtpensionseinkommen mehr als 4.980 Euro monatlich betrug.

Pensionskonto

Die Pension bzw. der Ruhebezug von Vertragsbediensteten und „voll harmonisierten“ BeamtInnen wird mit Hilfe des Pensionskontos ermittelt. Für – vereinfacht gesagt – Personen, die vor 2005 BeamtInnen geworden sind, hat das Pensionskonto im Rahmen der Parallelrechnung Relevanz („Neuast“). Die Gesamtgutschrift auf dem Pensionskonto ist für die Pensionshöhe ausschlaggebend. Tritt man die Pension mit Erreichen des gesetzlichen Pensionsantrittsalters an, ergibt sich die Pensionshöhe aus der Gesamtgutschrift geteilt durch 14.

Gutschriften aus vergangenen Kalenderjahren bleiben natürlich nicht nominell gleich, sonst würde durch die Inflation ein enormer Verlust entstehen. Es erfolgt eine Erhöhung durch die Aufwertungszahl, die – vereinfacht gesagt – die Lohnentwicklung abbildet.

Die Gesamtgutschrift eines Kalenderjahres ergibt sich aus der Summe folgender Gutschriften:

• der Teilgutschrift des betreffenden Kalenderjahres;

• der Gesamtgutschrift des dem betreffenden Kalenderjahr vorangegangenen Kalenderjahres, die mit der Aufwertungszahl des dem betreffenden Kalenderjahr nachfolgenden Kalenderjahres zu vervielfachen ist. In dem Kalenderjahr, in das der Stichtag für die erste Pensionszahlung fällt, hat keine Aufwertung der Gesamtgutschrift des vorangegangenen Kalenderjahres zu erfolgen.

Beispiel: Um etwa die Gesamtgutschrift auf dem Pensionskonto für 2021 zu ermitteln, wird die Gesamtgutschrift des Jahres 2020 (20.124,23) mit der Aufwertungszahl von 2022 (1,021) multipliziert und danach die Teilgutschrift des Jahres 2021 (1.026,14) addiert. Die Gesamtgutschrift 2021 beträgt somit 21.572,98 (20.124,23 x 1,021 + 1.026,14).

Die Aufwertungszahl eines Kalenderjahres ist durch Teilung der durchschnittlichen Beitragsgrundlage des zweitvorangegangenen Kalenderjahres (Ausgangsjahr) durch die durchschnittliche Beitragsgrundlage des drittvorangegangenen Kalenderjahres (Vergleichsjahr) zu errechnen. Für die Berechnung der oben genannten Aufwertungszahl von 2022 waren daher die Beitragsgrundlagen der Jahre 2019 und 2020 ausschlaggebend. Die Aufwertungszahl ist auf drei Dezimalstellen zu runden; sie darf den Wert 1 nicht unterschreiten.

Zur Ermittlung der durchschnittlichen Beitragsgrundlage eines Kalenderjahres sind die in den Erfolgsrechnungen der Pensionsversicherungsträger nach dem ASVG, dem GSVG, dem FSVG und dem BSVG ausgewiesenen Beiträge für Pflichtversicherte, die Beitragssätze und die Anzahl der im Jahresdurchschnitt in der Pensionsversicherung pflichtversicherten Personen heranzuziehen. Die monatliche durchschnittliche Beitragsgrundlage ist auf Cent zu runden.

Diese Regelung gibt es seit 2005, seit der Einführung des Pensionskontos. Die zeitliche Verzögerung ist systemimmanent. Bedeutsam ist sie vor allem bei hohen Inflationsraten. Die hohe Inflationsrate 2022 führte zu hohen Gehaltsabschlüssen für 2023, womit sich voraussichtlich eine starke Steigerung der durchschnittlichen Beitragsgrundlagen von 2022 auf 2023 ergeben wird, was sich in der Aufwertungszahl für 2025 auswirkt. Oder anders formuliert: Die Gesamtgutschrift auf dem Pensionskonto wird von 2024 auf 2025 relativ stark steigen.

Fazit

„Es ist alles sehr kompliziert“, um es mit den Worten eines ehemaligen Bundeskanzlers auszudrücken.2 Oder anders formuliert: Es gibt keine einfache Antwort auf die Frage: „Wann soll ich in Pension gehen?“ Und das aus zwei Gründen:

Wir können nicht in die Zukunft blicken. Daher können wir auch keine zukünftigen Inflationsraten, Gehaltsabschlüsse, sozial gestaffelte Pensionsanpassungen etc. vorhersagen. Diese Parameter wären aber entscheidend für die Beantwortung der Frage, wie die Pensionshöhe optimiert werden kann. Und der Zeitpunkt des Ausscheidens aus dem aktiven Dienst hängt nicht nur von finanziellen Faktoren ab. Die Dauer der Pension kann man nur verlängern, indem man sie früher antritt.

Quellen:

1 Siehe Pensionen: Faktor Inflation kann Zehntausende Euro kosten. In:ORF online vom 18. Jänner 2023.

2 Dieses Österreichs ehemaligem Bundeskanzler Dr. Alfred Sinowatz zugeschriebene und oft belächelte Zitat lautet im Original: „Ich weiß schon, meine Damen und Herren, das alles ist sehr kompliziert so wie diese Welt, in der wir leben und handeln, und die Gesellschaft, in der wir uns entfalten wollen.“ Siehe Stenographisches Protokoll der 2. Sitzung des Nationalrates der Republik Österreich, XVI. Gesetzgebungsperiode, 31. Mai 1983.